Контролируемые иностранные компании:

порядок признания и обязанности контролирующих лиц

С 2016 года у налогоплательщиков, признаваемых налоговыми резидентами Российской Федерации, существует обязанность по уведомлению налогового органа о контролируемых иностранных компаниях (далее – КИК), контролирующими лицами которых они являются.

Уведомление о КИК юридическими лицами представляется в срок не позднее 20 марта, физическими лицами - в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК.

Прибыль КИК, определяемая в соответствии с Налоговым кодексом РФ (далее – Кодекс), приравнивается к прибыли контролирующего лица резидента РФ и учитывается при определении налоговой базы контролирующими лицами этой КИК.

Контролирующее лицо - резидент РФ представляет налоговую декларацию с приложением финансовой отчетности КИК за период, прибыль за который учтена при определении налоговой базы и аудиторского заключения по финансовой отчетности КИК.

Непредставление налоговому органу финансовой отчетности КИК и аудиторского заключения по финансовой отчетности КИК, в срок, установленный для представления деклараций, является налоговым правонарушением, за которое предусмотрена ответственность – штраф в размере 500 000 рублей.

В случае если контролирующее лицо или КИК попало под санкции, то при соблюдении условий, установленных пп. 1.2 п. 1 ст. 25.15 Кодекса при определении прибыли КИК за 2022 - 2025 гг. налогоплательщик - контролирующее лицо может скорректировать прибыль не на величину дивидендов (распределенной прибыли), а на величину, равную сумме прибыли КИК, рассчитанной в соответствии со ст. 309.1 Кодекса.

Подробная информация, касающаяся КИК, размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России – nalog.gov.ru.

_______________________________

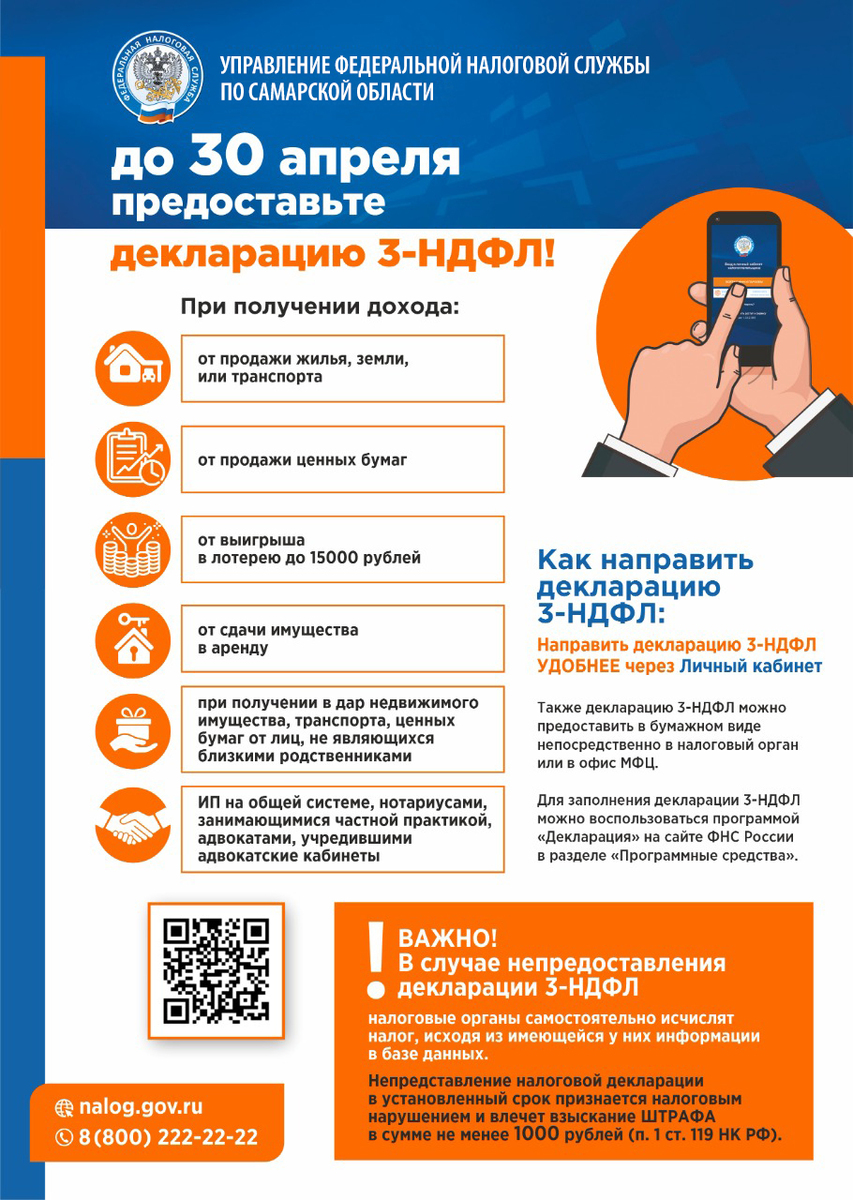

В Самарской области проходит ежегодная Декларационная кампания

Пришло время отчитаться о полученных в 2023 году доходах – до 2 мая 2024 года жителям Самарской области предстоит подать декларацию 3-НДФЛ. Сделать это необходимо, если гражданин продал недвижимость, находившуюся в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал в аренду имущество или получал доход от зарубежных источников. Декларированию подлежат и доходы предпринимателей, нотариусов, адвокатов и арбитражных управляющих, занимающихся частной практикой.

Подать декларацию также необходимо, если при выплате дохода налоговый агент не удержал НДФЛ и не сообщил в налоговый орган об этом. Если же налоговый агент предоставил в налоговый орган сведения о сумме неудержанного налога, то налоговый орган направит налогоплательщику уведомление, на основании которого необходимо уплатить НДФЛ не позднее 2 декабря 2024 года. С полным перечнем налогоплательщиков, обязанных отчитаться о доходах, можно ознакомиться в ст. 228 Налогового Кодекса РФ.

Самый удобный способ предоставления декларации – в режиме онлайн через «Личный кабинет налогоплательщика физического лица», поскольку при заполнении декларации большая часть данных появляется автоматически, через программу «Декларация» на сайте ФНС России или на портале «Госуслуги».

Кроме того, подать декларацию можно лично в налоговой инспекции или через уполномоченного представителя, по почте, телекоммуникационным каналам связи или в МФЦ. Оплатить исчисленный налог необходимо до 15 июля 2024 года.