В целях реализации национального проекта по поддержке МСП, Минэкономразвития РФ создаёт условия для развития микрофинансирования малого и среднего бизнеса.

В рамках этой программы в регионах работают специальные государственные микрофинансовые организации, которые выдают займы предпринимателям по сниженной процентной ставке (до 7,5%). Максимальная сумма микрозайма для бизнеса – 5 млн рублей на срок не более 3 лет.

Небольшому развивающемуся бизнесу часто нужны деньги на срочные нужды. Пройти банковскую проверку кредитоспособности может не каждый: нужны обороты, хорошая кредитная история и много документов. Получить заём в МФО проще – понадобится совсем небольшой пакет документов. Услуга пользуется большим спросом у предпринимателей из-за оперативности рассмотрения заявок и низких процентов.

КАК ПОЛУЧИТЬ микрозайм?

Шаг 1. Выберите МФО

Подать заявку на получение микрозайма можно в центрах «Мой бизнес» в вашем регионе или в государственных микрофинансовых фондах.

Адреса государственных МФО и центров «Мой бизнес» можно найти на портале в разделе «Инфраструктура МСП».

Шаг 2. Оформите заявку

Сделать это можно в офисе МФО или в центре «Мой бизнес» в вашем регионе.

Пакет документов минимальный:

— Заявка на микрозайм (сумма, которую вы хотите получить и срок погашения);

— Правоустанавливающие документы (статус (ИП, ООО или АО), название вашей организации или ФИО индивидуального предпринимателя);

— Финансовая отчётность;

— Справка из ФНС об отсутствии задолженности по налогам и сборам, справки из обслуживающих кредитных организаций, документы по залогу.

Полный пакет документов будет зависеть от требований конкретной МФО и вида займа.

УСЛОВИЯ получения микрозайма

— Регистрация компании в Едином реестре субъектов МСП. Перед походом в МФО проверьте наличие своей компании в реестре на сайте ФНС России. Информация в реестр попадает автоматически на основании сведений ЕГРЮЛ, ЕГРИП и данных налогового учёта;

— Отсутствие процедуры банкротства в отношении предприятия;

— Отсутствие задолженности по налогам и сборам;

— Отсутствие отрицательной кредитной истории.

Размер ПРОЦЕНТНОЙ СТАВКИ по микрозайму

Процентная ставка по микрозайму зависит от программы микрофинансирования, а также от наличия или отсутствия залогового обеспечения, и колеблется от 3,25% до 16,25%. Средняя ставка – около 7,5%.

На какие ЦЕЛИ можно направить микрозайм?

Предприниматель имеет право получить микрозайм на различные цели, при этом можно получить сразу несколько займов, если они направляются на разные цели деятельности.

ПРИОРИТЕТНОСТЬ ВЫБОРА при рассмотрении заявки МФО

— Женщины старше 45 лет;

— Социальные предприниматели;

— Экспортёры;

— Резиденты технопарков, промопарков, бизнес-инкубаторов;

— Сельскохозяйственные производители, члены потребительских кооперативов;

— Малые и средние предприниматели, работающие в сферах туризма, экологии или спорта и реализующие вышеуказанные проекты в моногородах.

Также государственные МФО предлагают специальные продукты по поддержке стартапов (в том числе без залогового обеспечения).

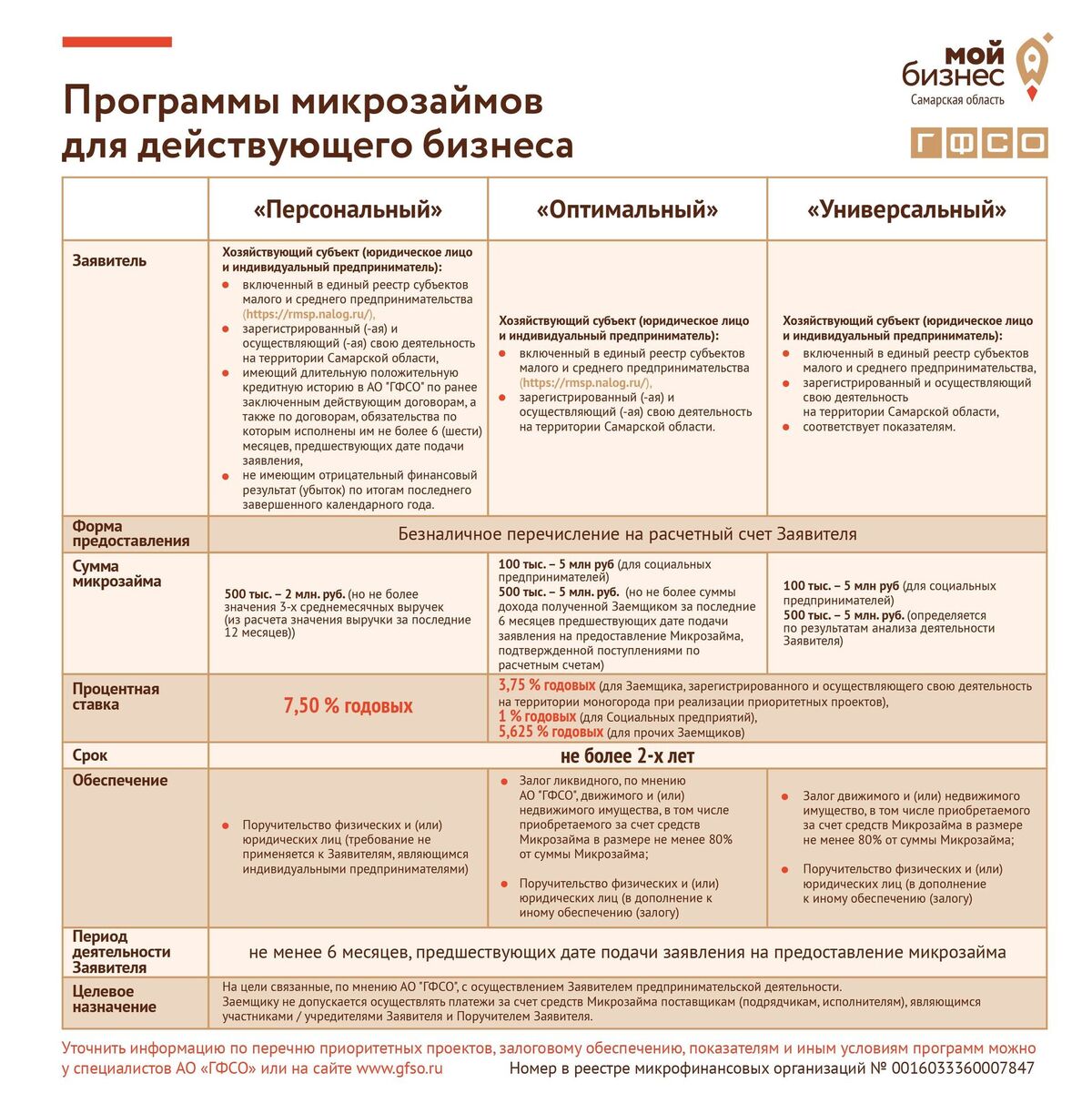

ПРОГРАММЫ микрофинансирования

Для клиентов существуют различные программы, максимально отражающие потребности того или иного бизнеса. Они периодически актуализируются МФО.

По всем вопросам обращаться по телефону 995 13 65

Памятка Клиента

(микрозаймы Субъектам малого и среднего предпринимательства - начинающим предпринимателям).

Сбор документов и этапы рассмотрения

1. Рассмотрение заявления о предоставлении микрозайма осуществляется АО МКК «ГФСО» в течение 1 рабочего дня, следующего за днем предоставления полного пакета документов (перечень необходимых документов, формы анкет/заявлений/справок размещены на сайте: https://gfso.ru/mikrozajm/anti-crisis_zaym_dliya_nachinayushih/).

2. При рассмотрении вопроса специалисты АО МКК «ГФСО» вправе (при необходимости) запросить дополнительную информацию / документы / комментарии.

3. В случае отсутствия полного пакета документов и непредставления со стороны Субъекта малого и среднего предпринимательства всех дополнительно запрошенных документов, АО МКК «ГФСО» принимает решение об отказе в предоставлении микрозайма.

4. Срок действия положительного решения АО МКК «ГФСО» составляет 20 рабочих дней. В случае истечения срока действия решения, Заемщик имеет право подать новое заявление с предоставлением нового полного пакета документов, указанного в п.1 настоящей памятки.

Важно! При сборе Заемщиком пакета документов (для рассмотрения вопроса о предоставлении микрозайма) следует обратить внимание на наличие требований АО МКК «ГФСО» к сроку актуальности части документов. В случае предоставления документов с истекшим сроком актуальности, специалистами АО МКК «ГФСО» от Заемщика будут истребованы новые (актуальные) документы.

Условия микрокредитования:

|

Наименование программы |

«МИКРОЗАЕМ ДЛЯ НАЧИНАЮЩИХ ПРЕДПРИНИМАТЕЛЕЙ |

«МИКРОЗАЕМ ДЛЯ НАЧИНАЮЩИХ ПРЕДПРИНИМАТЕЛЕЙ |

«МИКРОЗАЕМ ОПТИМАЛЬНЫЙ ДЛЯ НАЧИНАЮЩИХ ПРЕДПРИНИМАТЕЛЕЙ» |

|

Заявитель |

Хозяйствующий субъект (юридическое лицо и индивидуальный предприниматель): |

Хозяйствующий субъект (юридическое лицо и индивидуальный предприниматель): |

|

|

Форма предоставления |

Безналичное перечисление на расчетный счет Заявителя |

||

|

Валюта микрозайма |

Российский рубль |

||

|

Минимальная сумма микрозайма |

100 000 рублей |

500 000 рублей |

100 000 рублей |

|

Максимальная сумма основного долга по договору микрозайма |

Не более 2 000 000 рублей (но не не более 50% от общей стоимости приобретаемого имущества) |

Определяется, в зависимости от длительности положительной кредитной истории Поручителя в АО МКК "ГФСО": |

Не более 700 000 рублей |

|

Процентная ставка |

3,75 % годовых (для Заемщика, зарегистрированного и осуществляющего свою деятельность на территории моногорода при реализации приоритетных проектов*), |

7,5 % годовых |

3,75 % годовых (для Заемщика, зарегистрированного и осуществляющего свою деятельность на территории моногорода при реализации приоритетных проектов*), |

|

Срок микрозайма |

не более 2 (двух) лет |

||

|

Период деятельности Заявителя |

не более 12 (двенадцати) месяцев со дня государственной регистрации |

||

|

Целевое назначение |

Платежи поставщикам в связи с приобретением внеоборотных активов, для осуществления Заявителем предпринимательской деятельности. |

Платежи поставщикам (подрядчикам) за сырье, материалы, товары, работы, услуги. |

|

|

График погашения основного долга |

Индивидуальный (определяется по результатам анализа деятельности Заявителя) |

||

|

График погашения процентов |

Ежемесячное погашение |

||

|

Обеспечение |

- Залог движимого и (или) недвижимого имущество, в том числе приобретаемого за счет средств Микрозайма в размере не менее 100% от суммы Микрозайма; |

1. Поручительство юридических лиц и (или) индивидуальных предпринимателей**: |

- Залог ликвидного*******, по мнению АО МКК "ГФСО", движимого и (или) недвижимого имущества, в том числе приобретаемого за счет средств Микрозайма в размере не менее 100% от суммы Микрозайма; |

* Под приоритетными понимаются проекты, которые удовлетворяют одному или нескольким условиям:

a) Заемщик зарегистрирован и осуществляет деятельность на территориях опережающего социально-экономического развития Самарской области, особой экономической зоны Самарской области и включен в реестр резидентов таких территорий;

b) Заемщик является резидентом промышленного (индустриального) парка, агропромышленного парка, технопарка, промышленного технопарка, бизнес-инкубатора и включен в реестр резидентов таких организаций, образующих инфраструктуру поддержки СМСП;

c) Заемщик, осуществляющий экспортную деятельность (на момент подачи заявления на предоставление Микрозайма имеется действующий экспортный контракт, включая рамочное соглашение, а также в течение предшествующих 12 месяцев имелся факт поступления денежных средств по экспортным контрактам);

d) Заемщик создан женщиной, зарегистрированной в качестве индивидуального предпринимателя или являющейся единоличным исполнительным органом юридического лица и (или) женщиной(-ами), являющейся(-имися) учредителем(-ями) (участником(-ами) юридического лица, а ее (их) доля в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества составляет не менее 50 %, либо не менее чем 50 % голосующих акций акционерного общества;

e) Заемщик является сельскохозяйственным, производственным или потребительским кооперативом, или членом сельскохозяйственного потребительского кооператива – крестьянским (фермерским) хозяйством в соответствии с Федеральным законом от 08.12.1995 г. № 193-ФЗ «О сельскохозяйственной кооперации»;

f) Заемщик осуществляет деятельность в сфере социального предпринимательства в соответствии с Федеральным законом от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

g) Заемщик осуществляет реализацию проекта в сферах туризма, экологии или спорта;

h) Заемщик создан физическим лицом старше 45 лет (физическое лицо старше 45 лет зарегистрировано в качестве индивидуального предпринимателя; в состав учредителей (участников) или акционеров юридического лица входит физическое лицо старше 45 лет и владеющее не менее чем 50 % доли в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества, либо не менее чем 50 % голосующих акций акционерного общества), являющийся вновь зарегистрированным и действующим менее 1 (одного) года на момент принятия решения о предоставлении Микрозайма;

i) Заемщик осуществляет деятельность по торговле непродовольственными товарами, а именно: основным видом деятельности Заемщика согласно данным из ЕГРЮЛ/ЕГРИП является вид деятельности, имеющий код ОКВЭД, входящий в раздел G (группировки 45, 46, 47) Общероссийского классификатора видов экономической деятельности (утв. Приказом Росстандарта от 31.01.2014 № 14-ст) и относящийся к торговле непродовольственными товарами, при этом более 50% выручки Заемщик получает от указанного вида деятельности.

** Основной вид деятельности (ОКВЭД) Заемщика, согласно выписке из Единого государственного реестра юридических лиц, может быть смежным , но не должен совпадать с основным видом деятельности Поручителя. Максимальный объем Микрозаймов предоставляемых под поручительство одного Поручителя в рамках настоящей Программы не может превышать 2 000 000 рублей.

*** Не менее 6 месяцев. Применительно к договорам микрозайма - допускаются просрочки платежа до 7 дней, в совокупности за 12 (двенадцать) месяцев не более 30 дней, за исключением возникновения незначительного размера (до 1000 (Одной тысячи) рублей включительно) просроченной задолженности перед АО МКК "ГФСО". Применительно к договорам поручительства - отсутствуют / отсутствовали требования, предъявленные к АО МКК "ГФСО".

**** Заявитель должен принять на себя обязательство о сохранении среднесписочной численности работников (без внешних совместителей), занятых у Заявителя, по итогам календарного года, в котором получен микрозаем в сравнении с предыдущим календарным годом (этот критерий не распространяется на индивидуальных предпринимателей, применяющих специальный налоговый режим «Налог на профессиональный доход»).

***** АО МКК "ГФСО" не предоставляет Микрозаймы Заявителям, осуществляющим производство и (или) реализацию подакцизных товаров, а также добычу и (или) реализацию полезных ископаемых, за исключением общераспространенных полезных ископаемых.

******Социальное предприятие – СМСП, осуществляющий деятельность в сфере социального предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и имеющий в Едином реестре субъектов малого и среднего предпринимательства указание на то, что он является социальным предприятием.

"******* ******* 1. Легковые автомобили без существенных, по мнению Общества, эксплуатационных дефектов возрастом не более 7-ти лет (от даты выдачи ПТС), находящиеся на регистрационном учете в подразделениях ГИБДД МВД России с совокупным пробегом не более 250 тыс. км. Не могут являться предметом залога по данному заемному продукту автомобили, эксплуатировавшиеся / планируемые к эксплуатации в такси, автошколах (учебные автомобили) и каршеринговые авто, за исключением ТС, застрахованных по программе КАСКО, с указанием в качестве выгодоприобретателя Залогодержателя.

2. Автобусы, грузовые автомобили без существенных, по мнению Общества, эксплуатационных дефектов возрастом не более 7-ти лет (от даты выдачи ПТС), находящиеся на регистрационном учете в подразделениях ГИБДД МВД России и совокупным пробегом не более 500 тыс. км.

3. Прицепы и полуприцепы без существенных, по мнению Общества, эксплуатационных дефектов возрастом не более 7-ти лет (от даты выдачи ПТС), находящиеся на регистрационном учете в подразделениях ГИБДД МВД России.

4. Спецтехника, самоходные машины без существенных, по мнению Обществу, эксплуатационных дефектов возрастом не более 5-ти лет (от даты выдачи ПСМ), находящиеся на регистрационном учете в ГОСТЕХНАДЗОРЕ и отвечающие требованиям к предмету залога, приведенным в «Положении о порядке работы с залоговым имуществом в АО МКК «ГФСО».

5. Нежилые здания/помещения офисно-торгового назначения, расположенные в городах Самара, Тольятти, Новокуйбышевск, Сызрань и отвечающие требованиям к предмету залога, приведенным в «Положении о порядке работы с залоговым имуществом в АО МКК «ГФСО».

Не могут являться предметом залога здания/помещения с процентом готовности ниже 100% и не обеспеченные всеми необходимыми системами инженерных коммуникаций (электроснабжение, водоснабжение, отопление, канализация).

6. Нежилые здания/помещения офисно-торгового назначения, расположенные в прочих населенных пунктах Самарской области (кроме населенных пунктов, перечисленных в п.4) площадью до 350,0 кв.м. включительно и отвечающие требованиям к предмету залога, приведенным в «Положении о порядке работы с залоговым имуществом в АО МКК «ГФСО».

Не могут являться предметом залога здания/помещения с процентом готовности ниже 100% и не обеспеченные всеми необходимыми системами инженерных коммуникаций (электроснабжение, водоснабжение, отопление, канализация).

7. Серийное оборудование широкого профиля возрастом не более 5-ти лет и отвечающее требованиям к предмету залога, приведенным в «Положении о порядке работы с залоговым имуществом в АО МКК «ГФСО».Наличие читаемых идентификационных признаков на оборудовании (маркировка с наименованием оборудования (марка, модель и т.п.), серийным/заводским номером, год выпуска и т.п.) обязательно.

Под серийным оборудованием широкого профиля подразумевается оборудование серийного массового производства (одновременно изготавливаемое производителем большим числом), имеющее широкий круг потребителей в одной или нескольких отраслях либо среди населения.

Не может являться предметом залога по данному заемному продукту Фонда следующее оборудование:

• оборудование рыночной стоимостью более 15,0 млн. руб.;

• мелкосерийное оборудование;

• узкоспециализированное, специфическое, нестандартное оборудование, изготавливаемое на заказ под нужды конкретного потребителя;

• медицинское оборудование;

• детские аттракционы;

• специализированное подъемное оборудование (башенные краны, краны-штабелеры, доковые краны и т.д.);

• оборудование кинотеатров;

• емкостное оборудование;

• оборудование химической и нефтехимической промышленности;

• буровое оборудование."

********Иные требования и условия определяются Правила предоставления микрозаймов субъектам малого и среднего предпринимательства Самарской области по антикризисным программам.

! Выдача и погашение микрозайма осуществляется только в безналичной форме с использованием расчетного счета Заемщика.

! Решение о возможности предоставления Микрозайма принимается по результатам проверки соответствия Заемщика / Поручителя требованиям АО МКК «ГФСО», проверки соответствия предоставленных документов требованиям АО МКК «ГФСО» (включая форму документов и их комплектность), анализа результатов финансово-хозяйственной деятельности Поручителя (при предоставлении микрозайма по программе «Микрозаем на пополнение оборотных средств»), анализа ликвидности и стоимости залога (при предоставлении микрозайма по программе «Микрозаем на приобретение имущества»).

Информация по телефону отдела потребительского рынка, услуг и защиты прав потребителей 8 (846) 995 13 65.